《宋分|分析師底層系統 #3》90% 散戶只看損益表,真正的分析師都在看資產負債表。分析師研究的第三步:用NVDA 最新財報拆解,怎麼提前看出需求是真是假?哪些公司其實早就在惡化?

很多人對資產負債表很陌生,其實研究公司,就跟你要打量一個新的對象沒有兩樣,

只要想像你是在相親,用你打量對象的方式在看他的資產(他有房、有車、有多少黃金、保單?),你就會知道這個人值不值得你交往

也很多人覺得資產負債表跟無聊,資產有多少哪重要,EPS大噴就夠了,

但接下來你會發現,很多真正的大地雷、大行情、大 re-rate,都藏在這張表裡。

還記得去年NVDA被市場說是龐氏騙局嗎?

當時我拆開NVDA資產負債表(寫在方格子)驗證需求,真的沒有龐氏騙局,

剛好上週也是NV最新財報,這一篇底層系統我會直接用NV財報當範例,讓你從頭了解怎麼看資產負債表

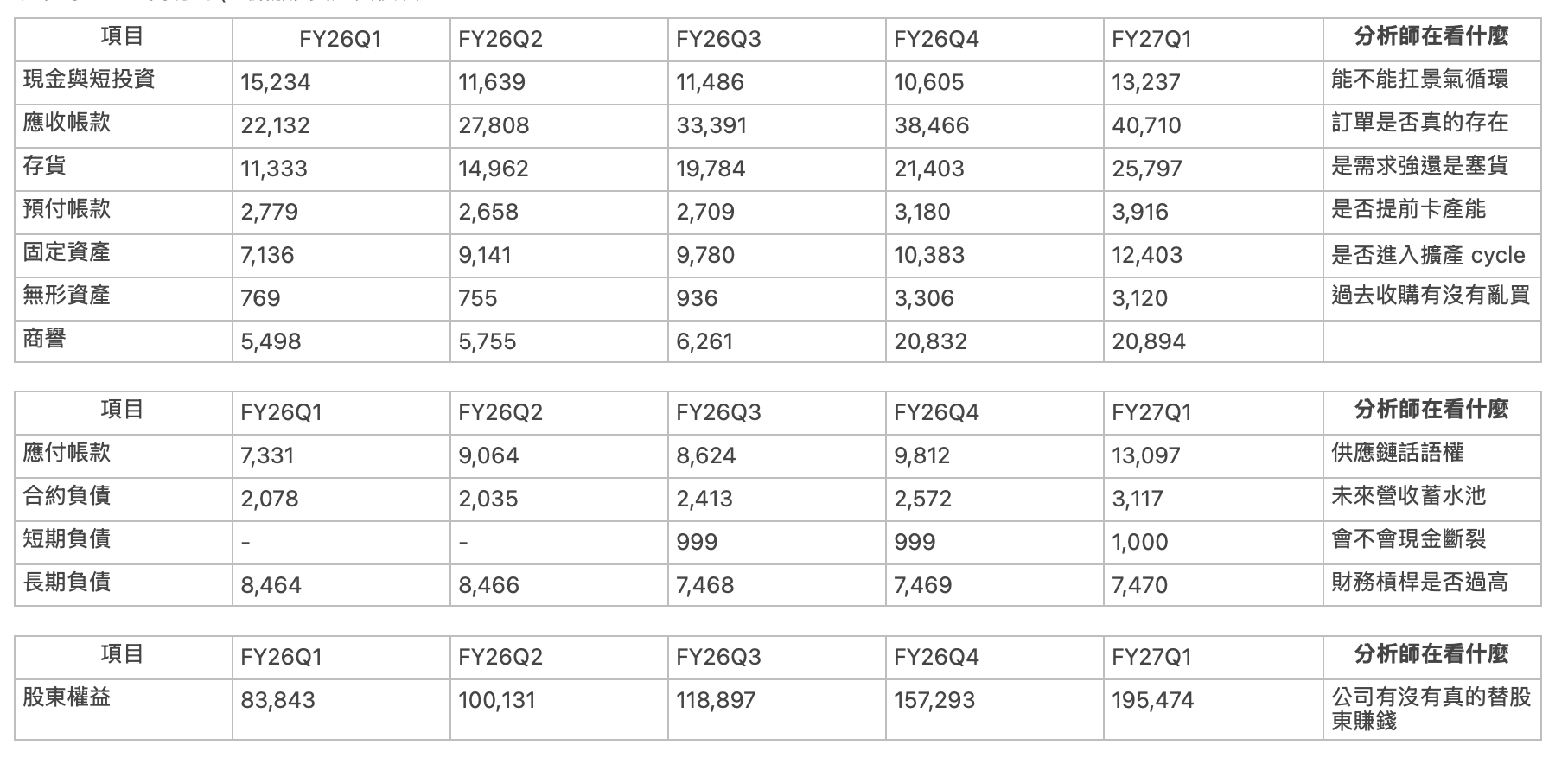

以下為NVDA簡易的(重點版)資產負債表

在底層系統#1第一篇,我分享了財報不是看數字,是看”變化“,

你開始知道哪一塊營收正在變大,哪個敘事正在轉向,哪個風險開始出現,

第二篇損益表,哪些營收是高品質、哪些毛利是真競爭力、哪些費用是在投資未來、哪些 EPS只是財務魔術你都懂了

但問題來了,很多人還是會踩到一個最大的陷阱:看起來很好成長的公司,為什麼突然崩了?

因為損益表很大部分是公司想讓你看到的世界,

真正的風險、真正的壓力、真正的危機,會藏在損益表外

損益表像是這一季考幾分,

但是資產負債表是一個人的底氣,這個人兜裡到底還有什麼實力?

未來還會不會繼續賺?

分析師不會只看公司有沒有賺錢,

一家公司撐不撐得住、成長有沒有延續性、

如果是靠借錢、堆庫存做出來的漂亮EPS,分析師會比散戶早兩季看到。

💰 第一層:現金,現在口袋裡有多少錢都是表面,能活多久才是關鍵

很多散戶看到公司現金很多,就會覺得妥了,這公司沒問題的,

但分析師會看:這些錢怎麼來的?

假設妳是女生,今天相親對象叫做王小陸,他拿出銀行存摺給你看,帳上有1000萬,

但你必須知道,這1000萬是為了相親,昨天先跟銀行借來的,

還是他有自己的大平台大事業,靠本業賺來的?

假設你真的要跟他一輩子,你要的是會持續賺錢的人,不是口袋都是跟別人借來的錢的草包,對吧?

分析師看兩個關鍵:

1.營運現金流是否持續增加:

這一項是在“現金流量表”裡面看的,

營運現金流(CFO)=淨利+折舊攤提+股票薪酬+其他非現金項目± 營運資金變化(Working Capital),

聽起來很複雜,但本質就是「公司真正進出口袋的現金版本淨利。」

例如:

應收帳款暴增→ 代表貨出了但還沒收到錢,那現金流就要扣掉

存貨暴增→ 代表公司先花現金備料,那現金流也要扣掉

應付帳款增加→ 代表公司先拿貨、還沒付款,現金暫時留在公司手上,那 CFO 反而會增加

所以營運現金流比 EPS 更難作弊,錢有沒有真的進來是藏不住的

那什麼叫做“持續增加”?並不是只有看每一季的營運現金流絕對數字有沒有變大,

分析師通常會用年增率YOY來看結構有沒有變強,用季增率QOQ來看短期動能有沒有加速,

像是NVDA CFO的YOY:

除了 FY26 Q2 因為轉換期較弱之外,後面幾季YOY都算是成長的非常誇張,

代表NVDA 不只是帳面獲利增加,是真的有開始大量收現。

這很重要,因為很多泡沫公司只有損益表上的營收跟獲利很好看,但根本沒收錢進來,可能是貨先塞給客戶、收入先認列、但客戶根本還沒付錢。

QOQ的部分,也是除了 FY26Q2的轉換期之外,後面幾季都穩定季增,

因為半導體的營收認列跟真正收現通常都會有落差,所以CFO 開始大幅成長代表前面接到的大量訂單真的開始變現了

2.有沒有靠融資來的?

這點很重要,因為很多公司表面很風光,但其實一直靠市場在支撐,

就像是有些人滿身名牌、開跑車,結果都是滿手卡債,

那怎麼看這公司有沒有靠融資?

第一個看現金流量表裡面的”融資活動(Financing Activities)“,

第二個看資產負債表裡面的“長短期負債有沒有一直增加?

以及損益表裡的稀釋後股數看“股數有沒有一直膨脹?(想知道股數的變化來源,可以看10-Q 10-K附註也會寫SBC 發多少、員工期權多少、可轉債多少、未來可能新增多少股數,還有資產負債表裡面的股東權益會寫資本公積、庫藏股等等)

你會發現NVDA 的融資活動長期是負的,

代表公司在還債、回購股票、發股利,就是把錢還給股東。

如果一家公司營運現金流很強,融資活動長期為負,這通常代表它根本不太需要外界輸血。甚至有能力把多餘現金回饋給股東。

公司這一季FY27Q1也宣布了這一季已股票回購與現金股利形式向股東返還約 200 億美元,創紀錄,並且董事會還額外批准800 億的新股票回購授權,也把配息從0.01提高至每股0.25美元,

既然 AI 還在高速成長,為什麼 NVDA 不把錢全部留下來繼續擴張?反而要大規模回購股票、發股利?

這是資本配置的問題,公司賺到現金後有幾種選擇:繼續投資本業、收購其他公司、還債、回購股票、發股利

問題在於:哪一種選擇的報酬率最高?

如果今天 NVDA 發現再多擴產、再多投資 AI infra、都還能賺超高報酬,那它理論上應該繼續投資,代表公司ROIC還很高

但當一家公司現金開始多到找不到那麼多高報酬投資機會,硬亂投資反而容易浪費資本,很多公司就是死在太有錢之後亂花錢,

這也是為什麼真正優秀的公司不是永遠瘋狂擴張,是知道什麼時候該擴張,什麼時候該把錢還回來。

NVDA 現在同時有持續重押 AI 基礎建設、研發、投資,

另一邊現金已經強到開始大規模回購股票與提高股利。

這代表它現在的現金流可能已經大到連高強度擴張都花不完。

NVDA的負債幾乎沒什麼增加,甚至長期負債還下降,

如果一家公司營收暴增、CAPEX 暴增、AI 擴產超快但負債卻沒有同步暴增,

代表它是靠本業現金流在擴張,不是靠借錢硬撐。

股數持續下降,代表NVDA 不但沒有一直稀釋股東,反而在回購股票。

很多公司是靠發股票活下來,但NVDA本業現金流已經強到有能力把股票買回來。

如果一家公讓現金暴增,但同時長期負債跟總股數也暴增,我看到這樣的數字會失望,

因為代表這家公司是靠發債、增資、發股等等,把帳上的現金撐得好看而已,

這種公司通常在景氣好的時候會用融資假裝自己很強,

一旦景氣反轉,就會出現醜媳婦見公婆的狀況:利息、還款、股權稀釋,全部一起炸掉,這也是很多公司在牛市看起來很猛,業績(損益表)很好看,可是熊市直接腰斬再腰斬的原因,

所以損益表只是短期的表面,損益表好看之後,還要再檢查資產負債表。

那如果一家公司現金越來越多、幾乎不用借錢、還能自己回購股票,就是一個很漂亮的現金機器,這種公司不用一直跟市場討錢,通常才“有資格”進入長期複利,但如果光是看這樣的現金狀況,還不足以被re-rate喔,

因為re-rate是要看“變化”,如果這種公司一但營運槓桿開始噴發、現金流也會跟著噴發,公司就會進入re-rate的轉折點。

第一層關鍵結論:現金不是重點,「現金從哪裡來」才是重點。

-

分析師更進階的動作:

1. 現金很多,但自由現金流才是影響估值關鍵

假設我們確認到公司在資產負債表上的現金很多,還會去現金流量表確認自由現金流,

資產表上的“現金”,就像剛剛提到的,是截至你打開網銀的那一刻,戶頭總共有多少錢,是包含過去所有存下來的壓歲錢、本業賺來的等等,

不是只有本月薪資,是過去人生累積到今天,戶頭剩下多少

但現金流量表的“自由現金流”是這一季公司的營運現金流 − 資本支出,

就是公司每個季賺到的錢扣掉蓋廠、買設備、還銀行利息等等之後,剩下的錢,

也就是你的存款餘額扣掉每月要繳的水電費、手機費、保險、貸款等等,每個月還能存下的錢,

“現金”可能只是暫時停在帳上,可能是客戶提前付款、發公司債、一次性的融資來的,

但“自由現金流”代表公司扣掉營運與資本支出後,真正能自由運用的錢,

很多公司Non-GAAP EPS 很好看,但 FCF長期都是負的,就代表公司還在燒錢

在這樣的狀況下,估值會壓抑,

但如果一家公司營運現金流持續增加,同時自由現金流也持續增加,這公司就是在現金收割期,是長線的複利機器。

所以為什麼自由現金流常常會跟估值掛鉤,就是這樣來的

2. 分析師會看現金能不能 cover 短期債務

假設一家公司現金100億,可是總負債90億,代表這家公司其實沒多少財務彈性,

就像王小陸跟你說他戶頭1000萬,可是他房貸700 萬、車貸 100 萬、信貸 150 萬,扣一扣真正”屬於他自己的“現金,根本只有50萬

如果平常有在借房貸信貸的各位一定很有感覺,利率2.1%跟2.7%,其實每個月要還的金額就已經有落差了,

所以很多高槓桿公司,利率低、景氣好的時候都很好,但利率往上調一兩碼,就有財務危機了,

因為這種公司每一季要繳的錢幾乎都算剛剛好,根本沒有緩衝空間

在這樣的情況下,我自己還會看更進階的,就是分長短期負債分開看,因為長短期負債的壓力差非常多,

最危險的是短期負債,這是一年內到期的債務,像是一年內到期的公司債、短期融資,

因為公司現在馬上就有現金壓力,如果今年突然變成升息,短期負債高的公司可能直接出問題,

所以如果我看到一家公司短期負債暴增、現金又下降、自由現金流變弱,就是一個非常明顯的警覺,公司很危險了

舉例來說,一家公司現金30億,短債80億,這就是危險,通常公司為了活下去,就會借新還舊、再融資、增資、賣資產,

但如果現金100億,短債20億,沒事,公司還可以cover過去

另外我也會去看自由現金流vs短期負債,這是在看未來公司有沒有能力還,

像是一家公司短期負債50億,但他每年自由現金流穩定40億,可能債務到期之前,公司就會進帳新的錢,還過得去,

但如果他自由現金流長期是負的,就只能借新還舊,這種公司撐不過高利率時期,現金鏈很容易斷掉

3.長期債務可能會放大股東報酬

長債像是5年、10年公司債,長期銀行貸款等等,放在我們生活上,就是房貸的概念

但長期負債不一定是壞事喔,很多Mega Cap也會大量舉債,

如果公司能用低利率借錢,去投資更高回報率的業務,就是在幫股東賺錢

假設公司用3%利率借錢,但AI data center 投報率有 15%,這種負債就是在賺錢

所以我們要看的,是公司賺錢的速度,能不能跑贏債務成長的速度

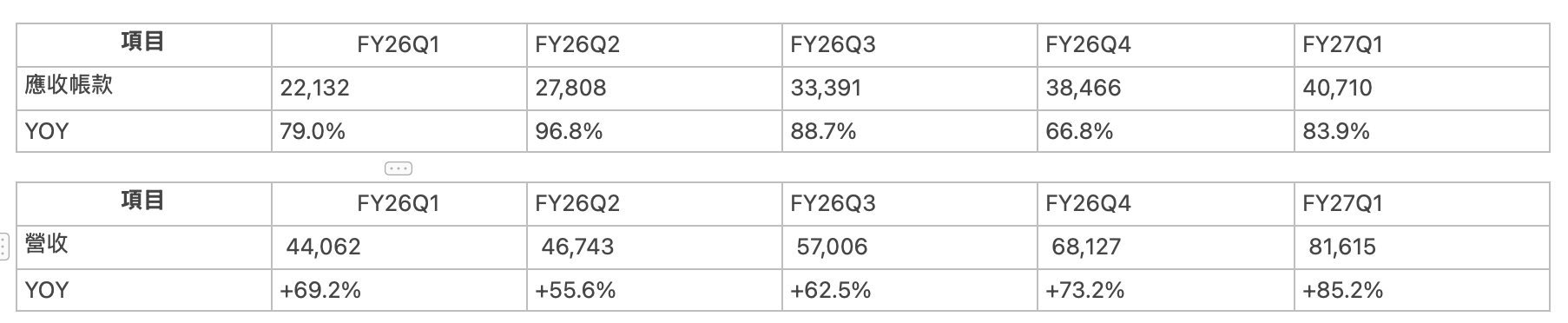

💰 第二層:應收帳款,最容易提前暴雷的地方

應收賬款的定義是什麼?公司已經認列營收,但錢還沒收到。

為什麼會有認列營收 但錢還沒收到的狀況?

這是非常重要的一項,因為營收可以做出來,但現金收不到,就是假的

假設公司營收 +30%,但應收帳款 +80%,看起來超猛,

但分析師會去追:客戶到底有沒有付錢?

如果應收帳款暴增,通常有幾種可能:

1.公司太強,客戶願意先下大單,是好事

像是AI 產品供不應求,大客戶瘋狂拉貨、訂單下滿,短期內應收帳款會上升,這沒問題,這是成長帶動的自然現象。

但我會再驗證:現金流有沒有一起改善?剛剛看過了,有

應收帳款週轉天數有沒有惡化?沒有(表格在下面)

2.公司開始「塞貨」,就要謹惕了

這是科技股、半導體、工業股最常見的大雷!

”塞貨“就是公司為了讓營收好看,硬把貨推給通路商,管通路賣不賣得出去,只要上游貨出去了,營收就可以先認列。

但客戶根本還沒賣掉,所以錢通常也還沒真正付清,這時候上游公司的應收帳款會開始暴增,因為客戶還欠錢。

最後就會變成:應收帳款暴增、庫存暴增、現金流惡化

下游通路商庫存也會暴增,因為貨卡在倉庫裡。

然後兩季後就會開始出現“砍單”,這就是很多景氣循環股最經典的死、亡、循、環!

塞貨是需要交叉驗證的,要去看“組合”是否異常,哪些組合呢?

1.假如應收帳款增速 > Revenue 增速,就是第一個警訊,例如營收 +20%,應收+80%很怪,正常情況下,收款速度不該差這麼多。

2.如果DSO 惡化,代表客戶開始拖款,很多時候塞貨後通路賣不掉,就會延後付款(DSO數字在下面)

3.如果庫存同步暴增也很關鍵,塞貨循環通常:上游先認列營收,通路庫存開始堆積,通路停止拉貨,開始砍單,上游庫存爆炸,上游營收跟毛利崩

4.CFO 惡化,真正塞貨時現金通常不會同步進來

第二層關鍵結論:營收成長不一定是真的,現金有沒有收回來才是真的

-

分析師更進階的動作

1. 應收帳款週轉天數(DSO)

公式:應收帳款 ÷ 平均每日營收

也就是:客戶多久才付錢?

如果DSO從45天變70天,就是客戶付款速度變慢,

通常是客戶壓力變大、公司議價能力變差

通常我們看到DSO惡化,就會開始下修估值

2. 壞帳準備(Allowance for Doubtful Accounts)

這是很多散戶完全不看的東西,但很重要

如果公司開始覺得客戶可能付不出錢,就必須提列壞帳

如果應收帳款暴增+壞帳也同步暴增,就是大警訊,代表公司可能正在把品質很差的營收硬灌進來

壞帳準備通常會列在財報中的附註,但像NVDA這類型大公司可能根本找不到這一列,因爲它的客戶都很大,違約風險也很低,

所以不一定會看到這一項目

💰 第三層:庫存,景氣循環最誠實的領先指標

應收帳款是營收品質檢查,存貨可以算是“需求真假檢查”

很多散戶看到公司庫存增加,會覺得是不是賣不好?

但分析師會看,庫存增加,有時候反而是超級利多

關鍵是庫存增加的原因是什麼?

假設庫存增加的原因是因為AI 伺服器需求太強,

公司提前鎖GPU、提前拉零組件、提前備貨,

這時候庫存上升是代表公司對未來需求很有信心,這在 AI 基建 cycle 很正常,

如果不提前備貨,根本搶不到料,這種情況分析師反而會提高預估,是好事

反之,假設是營收開始放緩,但庫存還在增加,

這代表公司對需求的預估錯了,

最後通常會降價、清庫存、利潤率開始往下,最後還要提列減損,EPS直接爛掉,

這就是為什麼很多半導體股的大跌,不是發生在營收下滑,早在庫存開始失控的時候就已經是轉折點了

第三層關鍵結論:庫存不是風險,錯誤的庫存才是風險

-

分析師更進階的動作

1. 存貨週轉天數(DIO)

如果DIO 從 80 天變成 140 天,

代表貨卡住了,通常這會比營收下滑更早出現,

所以市場會把DIO當成景氣循環的領先指標,

因為在市場解碼#14寫過更仔細的,這邊就不細說,

可以直接看市場解碼

DIO 從 58 → 113,是否很危險?

再來往下一步:

如果 DIO 上升,同時營收仍在成長、營運現金流同步上升、在製品增加

通常代表供應鏈追不上需求,這時 DIO 上升是訂單強度 > 供給能力

NVDA是屬於這個現象

如果出現營收開始放緩、成品庫存上升、CFO 走弱

那DIO上升就是貨開始卡住,

也就是從供不應求轉為供過於求,這是景氣循環真正的轉折訊號

2. 拆庫存結構

庫存裡面有分三類:原物料、在製品、成品,這三個差非常多!

原料:公司開始提前備料,通常代表上游供應鏈緊張、未來需求預期強

在 AI 產業這種cycle,原料上升 = 偏正面訊號

因為不先買,就買不到

在製品:訂單已經進來,但還沒完成生產

代表產能滿載、出貨排隊中、需求仍在延續

如果再製品上升通常是“成長仍在延續”的訊號

成品最關鍵,最容易誤判,兩種完全不同情境:

如果同時營收成長、在製品也上升、營運現金流強

那成品上升是出貨節奏還沒完全消化,這是健康情況

如果成品持續上升但營收開始停滯,搭配DSO 上升

那就代表貨做出來了,但市場消化不了,這就是庫存週期反轉的早期訊號,危險!

NVDA的庫存結構是:

• 原物料持續上升

• 在製品持續上升

• 成品有波動,但沒有誇張堆積

是供應鏈拉滿的成長型庫存,是“做不完”,不是賣不掉

3. 對照 CAPEX

如果公司大擴產、大拉庫存,但是需求卻開始放緩,這就是供給開始超過需求,

通常是景氣循環尾聲很危險的訊號,接下來通常就是開始打價格戰。

CAPEX是“未來供給能力”,分析師會思考:公司是在擴產支持需求?還是在過度擴產押錯週期?

如果CAPEX 上升、庫存結構健康(原料 / WIP)、營收在加速,

代表供給正在追需求,這是成長 cycle 中段

如果CAPEX 持續上升、營收開始放緩、成品庫存增加

代表公司在“擴產錯時間”,通常會導致:價格戰、毛利率下滑、庫存減損,最後獲利下修

如果需求是假的,理論上會看到CAPEX 下降、庫存成品暴增、CFO 轉弱

但NVDA現在不是

把庫存跟CAPEX 放在一起看,現在NV的狀態:供應鏈仍在追需求

原料與在製品上升 → 供應在擴張

成品沒失控 → 需求在消化

CAPEX 維持高檔但未失速 → 產能在擴建

💰 第四層:預付帳款,公司為什麼急著先付錢?

分析師看到預付帳款增加,第一反應:公司是不是已經看到後面的需求了?

預付帳款就是公司先把錢付出去,但東西或服務還沒完全拿到,為什麼要先付錢?

因為公司為了搶 AI GPU,提前付大筆訂金給供應商,如果現在不先卡位,後面可能根本拿不到貨。

就跟結婚場地、小孩的托嬰一樣,一年前沒卡位就是沒機會了,

共通點都是:你很需要那個東西!

所以如果我們看到預付帳款增加、同時你看到公司的訂單也有增加、合約負債也有增加,管理層也上調營收展望,就是正向循環。

但反過來,如果公司預付帳款暴增、結果需求開始下滑、庫存開始堆積,那就危險了,因為就代表公司根本看錯需求。

第四層關鍵結論:預付帳款不是重點,公司為什麼願意提前付錢才是重點

💰 第五層:資本支出CAPEX與固定資產

CAPEX不是在現金流量表嗎?為什麼出現在資產負債表?

CAPEX是從現金流量表出去的沒錯,像是公司花 100 億蓋資料中心,會記在現流表中的Investing Activities

但錢花出去後,它會變成資產負債表上的固定資產(PP&E)、廠房設備、資料中心等等,錢不會憑空消失的,

所以現金流量表是在看錢流去哪,資產負債表是看那些錢最後變成了什麼資產,

所以一定是三張表一起看:

現金流量表CAPEX暴增會變成資產負債表的固定資產同步暴增,最後會變成損益表的折舊開始增加,這三個是同一件事。

懂了之後,開始吧

公司到底是在投資未來,還是在亂燒錢?

看到CAPEX暴增,要去追:它投資的東西,會回本嗎?

最健康的情況就是需求已經先爆發,公司才開始擴產,

像是訂單已經滿到明年、合約負債暴增、客戶開始簽長約等等,

這時候CAPEX是投資未來,通常會給更高估值。

但危險的是需求根本還沒確認,公司自己幻想會有需求瘋狂擴產,這通常發生在景氣循環高峰。

因為管理層開始相信需求會永遠存在,結果需求很快反轉,

你就會看到公司的PP&E 暴增,但營收沒跟上、閒置產能增加、高折舊導致毛利下降、現金流也惡化

這就是很多成熟產業最常見的死亡循環

但如果PP&E 增加、營收同步加速、毛利提升、營業利益開始放大

公司的投資就開始進入“產出期”,NVDA就在這個階段

第五層關鍵結論:CAPEX不是利多,高報酬率的CAPEX才是利多

-

分析師更進階的動作

1. 看折舊 /營收,因為折舊會反噬未來毛利

很多公司CAPEX爆發的當下,市場會很興奮,認為未來營收會暴增,沒錯,

但未來未來需求沒有跟上,這些設備就會變成:固定成本炸彈

如果折舊開始快速上升,但營收沒有同步加速+毛利率開始停滯,代表固定成本開始壓住利潤

持續下降,代表“營收擴張速度”遠快於“資產折舊累積”,

現在的 NVDA,還在享受成長紅利,而不是承受資本反噬

2. 分析師會看CAPEX/營收

如果公司每成長 10% 營收,卻需要 50% 的CAPEX,

代表這個商業模式很重,長期估值通常不會太高,因為它很難變成真正高現金流公司。

< 5%(像 NVDA 現在)

代表資本效率非常高,

因為不需要重資產才能成長、每一塊 CAPEX 可以撐出大量營收

如果上升,像是10% → 20%

代表成長開始變重資本依賴,市場會開始壓低PE

如果 CAPEX/Revenue 持續上升,代表“成長”變貴了→ 估值下修(de-rate)

-

這時候你一定會問:

什麼時候折舊 / 營收會開始反轉?

通常折舊佔比不會因為成本變高而上升,關鍵轉折在於營收成長開始輸給資本開支的累積速度

所以我們會看三個地方:

1.CAPEX還是很高但營收QoQ 開始放緩,表示新增產能 > 新增需求

2.成品庫存開始上升,當成品庫存開始提升,折舊未來一定會變“負槓桿”

3.ROIC 開始下滑,當投入資本增加但 EBIT 成長放慢,ROIC下降,市場會開始 de-rate

💰 第六層:商譽與無形資產,很多併購公司最後爆炸的根源

這是很多散戶完全忽略的一個科目,看起來很無形、很不重要,但分析師很重視,

商譽代表一家公司過去花多少溢價買東西?

假設NVDA花100億收購一家 AI 公司,但那家公司實際可辨認資產只有現金、專利、設備、員工合約、客戶名單,

全部加起來只值 40 億,那剩下多付的 60 億就會被記成商譽

假設你今天跟一個創業家結婚,他現在沒房、沒車、公司也還沒賺錢,

但你覺得他未來可能會變馬斯克或是黃仁勳,

所以你願意高價下注,商譽就是“市場對未來的期待價格”

但未來不一定會發生,假設當年買的 AI 公司根本沒辦法賺當初預期的錢,這時候會發生商譽減損

公司會定期評估當年花高價買來的東西,現在還值不值那個價格?

當年用 100 億買的公司,現在可能只值 50 億,那中間多出來的 50 億就要一次認列損失

商譽減損有時候不是一次小事,很多公司會因為一次減損讓市場開始不相信管理層,

認為管理層的眼光跟策略不對,因此de-rate

分析師真正會看的是不是商譽本身,是公司是不是“一直靠併購撐成長”,

一直靠併購成長的公司,我們會叫做“財務拼裝車”

NVDA的商譽在 FY26Q4 明顯暴增,代表公司進行了大規模的資產收購,

這時候分析師會開始追這筆收購未來能不能真的創造現金流?

如果未來AI 生態系更完整、CUDA護城河更強,那商譽就是“提前買未來”

但如果未來沒有產生預期效益,商譽最後就會變成過去管理層犯錯留下的紀錄

無形資產包含專利、軟體、技術授權、品牌IP等等,很多 AI、軟體公司的無形資產比固定資產還重要,

無形資產的來源包括併購,像是MSFT併購遊戲公司,遊戲 IP、玩家資料庫、軟體技術就是無形資產,

或是來自內部開發,像軟體開發、技術授權、專利,有些會被資本化,但很多研發早就在損益表被當費用打掉了

但我們真正要看的是這些無形資產有沒有護城河?

像是NVDA的CUDA生態系、ADBE的創作者生態系、MSFT的enterprise software stickiness,這些都算某種無形資產價值

但如果公司一直靠收購累積大量無形資產,卻沒有真正創造現金流。

分析師會開始懷疑:這些資產到底值不值那個價格?

市場真正願意給高 PE 的,會是有很強無形資產的公司

因為無形資產通常代表高毛利、高轉換成本、強定價權、可持續的競爭優勢,

但如果公司無形資產越堆越高,現金流卻沒改善,ROIC 沒上升

分析師會開始懷疑:這些資產到底是真的護城河,還只是會計上的漂亮數字?

💰 第七層:負債,槓桿會放大成長,也會放大死亡

很多散戶看到公司借很多錢,就覺得可怕,

就像老一輩都叫我們要拿現金買房,不要有房貸,有貸款就是不好的,

但其實不是這樣,假設你用100萬頭期款,利率2.2%,貸款1500萬,買了1600萬的房子,一年之後房價漲到2000萬,

等於一年你用100萬頭期+12個月的利息(1500*2.2%=33)總共133萬,但房價價差400萬,你賺了267萬,報酬率200%,

所以負債本身不是問題,重點在於借的錢有沒有創造更大的價值?

假設一家公司,利率低時發公司債拿去建 AI,後面帶來更大現金流,

這就是用便宜資金放大未來競爭力,這種公司反而可能更值得高估值,因為它懂資本配置。

可是有些公司借錢是為了補現金流、還舊債,這種公司一旦利率上升或景氣反轉,很容易直接爆掉。

第七層關鍵結論:負債不是問題,”沒有回報“的負債才是問題。

- 那常常聽到人家在說的債務比(Debt Ratio)要怎麼看?

最簡單的負債比率 = 總負債 ÷ 總資產

例如NVDA目前總負債 64,000 /總資產 259,474 ,負債比約 25%。

那多少算危險?

其實沒有絕對標準,因為不同產業差很多。

像是軟體 SaaS 公司通常負債低,電信、航空、公用事業通常負債高

所以分析師真正會看的是公司的現金流,撐不撐得住這些債?

那什麼叫債務危機?

現金流開始轉弱、利率上升、債務到期逼近、公司還需要繼續借新錢等等,

這時候如果市場不願意借它錢,問題就爆炸了,這就是債務危機

所以很多公司倒下不是因為虧損,是現金流撐不住債務,

-

分析師更進階的動作

1. 利息保障倍數(Interest Coverage Ratio)

分析師會看營業利益 ÷ 利息費用

也就是說:公司賺的錢,夠不夠付利息?

如果開始接近危險區,市場通常會快速 de-rate。

因為公司開始沒有財務彈性

NVDA 的利息保障倍數大概528 倍

代表公司賺的營業利益,遠遠超過它需要支付的利息,幾乎沒有債務壓力。

通常5-10倍算正常,5倍以下開始危險。

這個倍數很重要,因為當公司利息都快付不出來的時候,

等於財務彈性開始消失,就會開始縮減CAPEX、研發、銀行也會不願意借錢,

最後就會de-rate

2.流動比率(Current Ratio)與速動比率(Quick Ratio)

這是分析師在看公司短期會不會缺錢的重要指標

流動比率:流動資產 ÷ 流動負債

也就是說公司短期內能不能還得出錢?

假設流動資產 2,000/流動負債 1,000

流動比率 = 2

代表短期欠1塊錢,手上還有2塊錢可以還。

NVDA的數字代表短期資產遠大於短期負債

速動比率更嚴格,公式:(流動資產-庫存-預付費用)÷ 流動負債

因為很多時候庫存不一定能立刻變現,尤其景氣差的時候,

然後預付費用雖然是資產,但無法變現換回現金

速動比率才是真正的“立即生存能力”

所以如果一家公司的流動比率看起來很好,但速動比率很差,代表它可能只是庫存很多,不代表真的安全。

2.76–3.60算很高,即使不賣庫存,短期現金也非常充足

如果流動比率下降+速動比率同時惡化,

可能就是公司短期資金壓力在往上。

3. 債務到期結構

很多公司不是現在有問題,是未來兩年一堆債要到期,

所以如果利率環境變差,公司現金流惡化,它可能根本借不到新錢。

所以分析師會看債務到期結構,這很多時候比 EPS 還重要。

分析師通常會看財報裡面的附註Long-term debt maturity schedule,

會寫上什麼年份有什麼債務到期

💰 第八層:應付帳款,公司在供應鏈裡,到底有沒有地位?

有時候應付帳款增加,反而代表公司越來越強勢。

有時候不是喔,要看情況

應付帳款就是公司已經拿到貨了,但錢還沒付。供應商願意讓它之後再付款,

這代表公司在供應鏈裡有地位。

所以如果看到應付帳款增加、同時營收也在增加、現金流健康

通常我會認為公司議價能力正在變強(NVDA就是這狀況),

很多超級平台型公司都很厲害,因為它們甚至可以先收到客戶的錢,再慢慢付供應商

(這也是我在市場解碼寫的CCC)

但是!如果公司應付帳款暴增、可是現金流惡化、營收也開始放緩,

分析師就會開始警覺它是不是沒錢了?

因為有些公司不是議價能力變強,是沒錢,所以開始拖欠供應商付款!

第八層關鍵結論:應付帳款增加,到底是利多還是利空,關鍵在於公司是強勢延後付款,還是沒錢只能拖延付款

-

分析師更進階的動作

要分辨公司是議價能力變強還是沒錢,我們會看

DPO(Days Payable Outstanding)應付帳款天數,公司平均多久付款給供應商。

DPO 怎麼解讀?

如果營收成長、現金流健康、DPO 緩步上升,通常代表公司議價能力提升(NVDA),

但如果營收開始放緩、現金流惡化、DPO 突然暴衝,代表公司可能開始出現流動性壓力。

💰 第九層:合約負債,有沒有帶來健康的長期成長?

合約負債代表客戶已經先付錢了,像是客戶先預付三年的AI SaaS 合約,但公司的服務還沒完全提供。

就像是你去醫美診所儲值三萬,醫美就會認列三萬的合約負債,當你下個月做了一堂雷射五千,他的合約負債就變成25000,營收+5000)

所以在服務還沒提供的時候,不能立刻認列成營收,就會先放在合約負債

這代表未來幾季的營收已經提前鎖住了,

所以分析師看到合約負債持續增加+續約率很高,通常會提高未來營收的信心。

這也是很多高品質 SaaS 公司合約負債會被市場當成未來營收蓄水池,

但也不是所有合約負債都一定是利多!

如果合約負債增加,但營收增速開始放緩,

分析師就會開始懷疑公司是不是開始用大折扣提前收錢?

因為有時候公司為了衝短期現金流,會大幅折價賣長約(像是醫美診所在母親節打六折活動,但要你先儲值兩年的費用,但你半年後才要去做課程,公司這半年的營收並沒有成長),所以真正重要的不是合約負債本身,是它有沒有帶來健康的長期成長。

因為NVDA的財報並沒有Contract Liabilities(合約負債),是用Deferred Revenue(遞延收入)+Customer Prepayments(客戶預付款)去表達類似概念,所以NV的合約負債,我是用財報裡短期Deferred Revenue+長期 Deferred Revenue的加總

-

分析師更進階的動作:

看到合約負債增加,分析師通常會非常興奮。

因為這很多時候代表未來營收其實已經提前鎖住。

但真正厲害的分析師,不會只看合約負債本身。

會去拆:這些預收的錢,到底品質好不好?

如果合約負債 ↑ 同時續約率(Retention Rate,Saas公司)↑ 客戶數 ↑ SaaS 毛利 ↑

分析師通常會認為這是非常高品質的未來收入。

因為代表客戶不只願意提前付款,還願意持續留下來。

這種收入能見度非常高,市場通常會願意給更高估值。

但反過來,如果合約負債增加、但營收增速開始放緩、毛利率下降

分析師就會開始懷疑公司是不是用大折扣賣長約?

例如原本一年訂閱 100 元,現在變成先付三年只要 180 元,

這雖然短期會讓合約負債暴增,但是在犧牲未來獲利能力。

但NVDA 跟 SaaS 公司不一樣,所以分析師不會看續約率,

是看:

客戶有沒有提前下單?

客戶有沒有提前付款?

公司有沒有提前備料?

合約負債有沒有持續增加?

供應鏈有沒有持續 Full Ramp?

因為這代表需求不是短單,客戶已經在卡未來產能

FY27Q1 合約負債(Deferred Revenue)來到 31.17 億美元,相比 FY26Q1 的 20.78 億美元,一年增加超過 50%。

這代表很多客戶:貨還沒拿到就已經先把錢付進來了。

這跟一般消費性電子完全不一樣,一般 PC、手機產業,通常是公司先做貨 → 通路慢慢賣。

但 AI 基建 cycle 更像是客戶先搶產能 → 公司再想辦法生出貨。

💰 第十層:股東權益(Equity)公司到底有沒有真的在幫股東創造價值?

前面我們一路看了現金、應收帳款、存貨、負債

但最後分析師還是會回到一個核心問題:扣掉所有欠別人的後,這家公司真正還剩多少是股東的?

這就是股東權益

很多人第一次看到「股東權益」,都會覺得非常抽象,其實它很好理解,

你可以把公司想像成一個家庭,家裡有房子、車子、存款、投資,這些叫資產

但同時家裡也有房貸、車貸、信貸,這些叫負債

如果有一天把家裡所有東西都賣掉,再把所有債務全部還完。

最後真正剩下的才是這個家庭真正的淨資產,這就是股東權益

所以股東權益最白話的意思就是這家公司真正有多少東西是屬於股東的?

這也是為什麼資產負債表最核心的一句話叫:

Assets=Liabilities+Equity=公司的資產,不是欠別人的,就是屬於股東的。

一年多的時間,股東權益從838億一路增加到1,954億,

代表 NVDA 不只是股價在漲,它是真的在持續累積股東價值,很重要,

因為有很多公司股價漲很多,但一直增發股票、一直借債、一直靠市場融資,

最後真正累積給股東的價值其實很少,甚至有些公司,股價漲了五年,股東權益卻沒增加多少。

這代表公司只是把市場情緒炒高,不是本業真的在創造價值。

最後,你要開始把資產負債表「串起來」看

你如果真的看完了這一篇,會發現財報不是一個科目一個科目看,

是把整張財報連起來。

例如:

危險組合就是營收成長+應收帳款暴增+庫存暴增+現金流惡化

結論:可能在硬灌營收。

超級健康組合就是高品質營收成長+合約負債增加+現金流轉強+CAPEX擴張+毛利持續改善

結論:公司正在進入真正的大成長循環。

景氣循環末期組合就是公司開始瘋狂擴產+CAPEX暴增+庫存增加+DIO惡化+毛利下滑

結論:供需可能快反轉。

市場真正的 re-rate通常發生在財報數字還沒完全反映之前,

機構不是比你早看到 EPS,是比市場更早看到各種財報細項組合,

當你學會看資產負債表後,你會開始發現很多股票還沒大漲前,資產負債表早就開始變強,很多股票還沒崩盤前,資產負債表早就開始惡化,這是真正的底層能力。

看完資產負債表後,你不再只是看公司賺多少

是會開始看:

公司有沒有真的收到錢?

成長是不是靠塞貨?

庫存是機會還是風險?

資本支出會不會帶來高報酬?

負債是槓桿還是炸彈?

公司是不是一直在亂併購?

股東價值到底有沒有變厚?

當你開始能從資產負債表,提前看見現金流、資本配置、需求真假、商業模式韌性

你就已經不再只是看新聞做股票,你開始真正進入專業分析師的世界。

真正的大行情,

資產負債表,早就偷偷告訴你了。

這一篇在小孩出生前就寫好了架構,但NV的資產負債表很漂亮,所以趁財報後再結合實例重新寫了一遍,寫了好久,感謝一直在等待底層系統的讀者,希望對讀者們有一絲絲的幫助!

我還欠很多文章,以及很多留言尚未回覆,會盡快!

宋分

《美股送分題》

個人做個小補充:假如要看負債或者做 Debt Investment 的分析,除了 Interest coverage 或者 current ratio 還可以用以下公式

Debt Maturity in Years - Net Debt/(FCF - Interest expense)

假如是負數就代表該企業假如未來沒有增長,那是需要 Refinance 來續命

相反正數,就代表這家公司大概率是能夠如期還清債務

記得以前有練習過3 statement model Excel 大法,可惜最後沒有面成功🥲